[Grupa Żabka]

Żabi skok w przyszłość

Spis_treści

- Podatek od samotności

- Życie po IPO

- Trzy zakłady o przyszłość

- Mały sklep, Big Data

- Żabka OS – system operacyjny handlu detalicznego

- Cyber płaz w Data Lake

- Ile żabek zmieści się na km2?

- Czy opłaca się tyle otwierać?

- Inżynieria marżowa - kogo potrzebuje centrala?

- Iluzja B2C

- Dlaczego rynek nie wie jak wycenić Żabkę (to nie pytanie)

- Gotowanie żaby

- Gdzie mogę się mylić

- Mroczna strona liścia - etyka i monetyzacja nałogów

- Podsumowanie

- Analiza mnożników. Jak wyceniana jest Żabka?

- Żabka OS, czyli jak gastronomia i Media zmieniają strukturę marży.

- Weryfikacja fundamentów po 2025 - dowiezione wyniki i redukcja zadłużenia.

- Stress-test dla wzrostu organicznego. Normalizacja sytuacji makro i wpływ inflacji.

- Ile kosztowałyby akcje Żabki, gdyby wyceniać ją jak globalną konkurencje lub nadać premię tech?

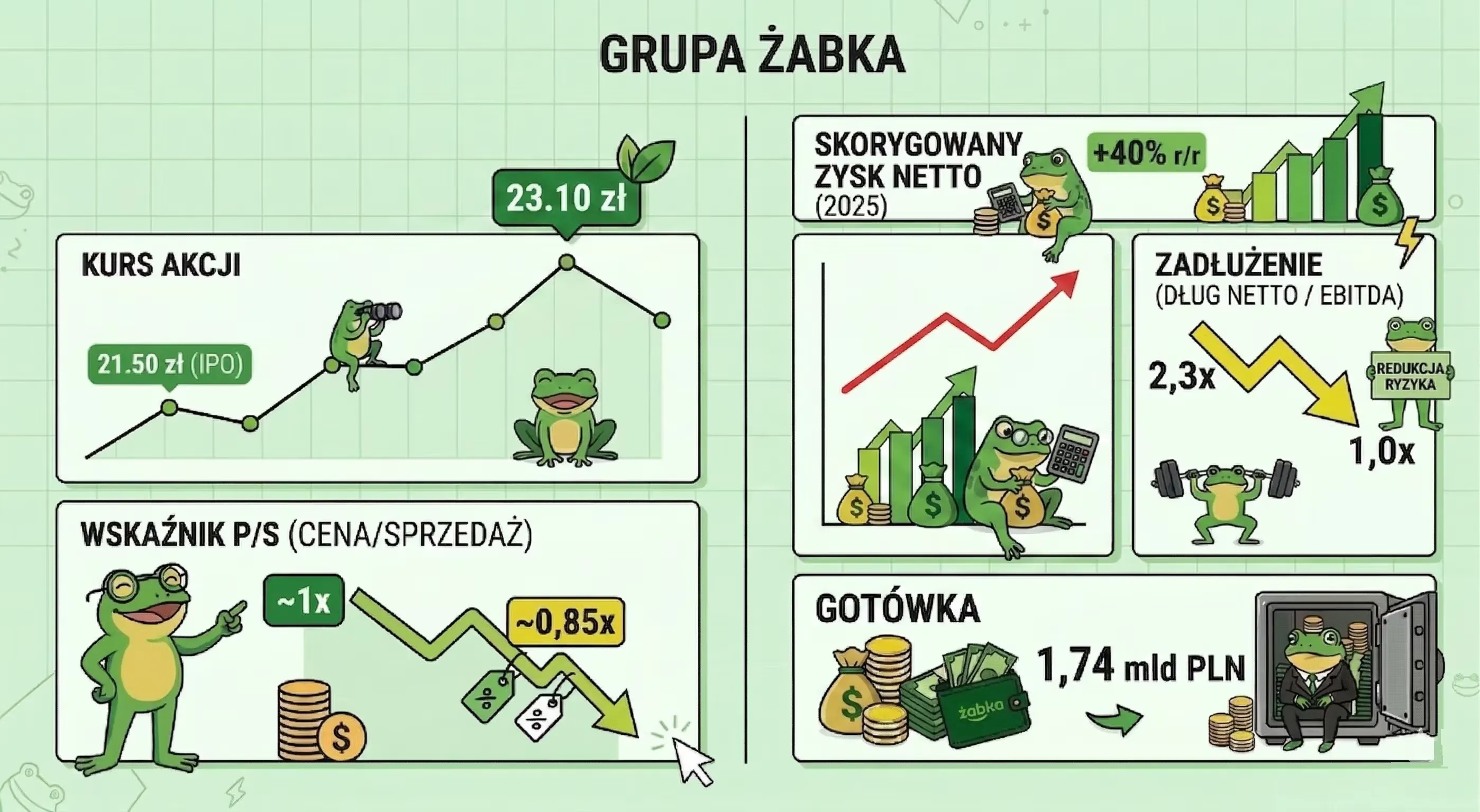

Jesień 2024 na GPW pachniała kawą i wielkimi obietnicami. Inwestorzy dostali historię o spółce, która miała być czymś więcej niż osiedlowym sklepem. Problem w tym, że po kilkunastu miesiącach kurs akcji nadal kręci się wokół ceny IPO. Nie dlatego, że spółka się załamała, ani dlatego, że biznes przestał rosnąć. Rynek wciąż próbuje odpowiedzieć na pytanie czym właściwie jest Żabka i jakim mnożnikiem należy ją wyceniać?

Miało być dynamicznie, innowacyjnie i z marżami wykraczającymi poza tradycyjny handel detaliczny. I w sumie to … jest. W momencie pisania tych słów jest maj 2026 roku, od debiutu minęło kilkanaście miesięcy, kurs akcji uporczywie krąży wokół ceny z IPO. Czasem trochę wyżej, czasem niżej.

Jestem w dziwnym położeniu pisząc ten wpis. Nabijam przychód sieci od dobrych kilkunastu lat, wypiłem ~2000 żabkowych kaw, a spółka mi się podoba od pierwszego dnia. Strategia też. Jednocześnie także dlatego nie dziwi mnie, że rynek śpi. Bo Żabka dowozi wyniki, ale wciąż nie wie, za jaki mnożnik ma być wyceniana – i właśnie w tym tkwi cały dramat.

Zyski rosną w dwucyfrowym tempie, dług topnieje, lokali przybywa szybciej niż zakładano, rentowność rośnie, a ekspansja na Rumunię idzie zgodnie z planem. Na parkiecie trwało i trwa nadal fascynujące przeciąganie liny. To nie jest spór o to, czy Żabka dowozi wyniki (bo dowozi) tylko wojna o tożsamość. Wojna o to, z jakim mnożnikiem wyceny ta spółka w ogóle powinna być handlowana.

Podatek od samotności

„Nie chodzi o to, że nie umiesz gotować.

Chodzi o to, że nie masz czasu na tak przyziemne czynności.”

Babcia gotowała z miłości.

Żabka gotuje z rozsądku.

I obie mają rację.

Coraz więcej osób żyje samo albo we dwoje, ale oboje pracują. Wielkie zapasy w hipermarkecie i poświęcanie kilkunastu godzin tygodniowo na gotowanie po prostu straciły sens. Moim zdaniem Żabka jest najlepiej spozycjonowanym podmiotem na megatrend samotności i nowoczesnego, miejskiego lifestylu. Nic nie wyraża tego lepiej, niż ich hasło “Uwolnij swój czas”.

Żabka nie walczy z tym trendem.

Ona go przytuliła.

„Szlachta nie gotuje” i „Obiady czwartkowe” to nie jest jeden impulsowy burger. To powoli staje się codziennym rytuałem. Wchodzisz po drodze z pracy, bierzesz coś gotowego, płacisz marżę za wygodę i idziesz dalej ze swoim życiem. Żabka nie konkuruje już z Biedronką ani Lidlem. Ona konkuruje z Twoją lodówką i z Twoim zmęczeniem.

Życie po IPO

Nikt nam tyle nie da co spółka przed IPO obieca. Rok z hakiem to może niezbyt długa historia giełdowa, ale wystarczający okres na weryfikację początkowych obietnic i walidację niektórych tez.

W pierwszym kwartale 2025 r. rynek zobaczył, że LfL zjechała z 11,5% do 6,0%. Można zapytać: “co się zepsuło?”, ale zasadniczo nic się nie zespiło, a jest to po prostu odwyk od inflacyjnych realiów. Zjazd do 6% to powrót do organicznej, zdrowej bazy koszyka, co w dojrzałym handlu nadal jest wynikiem z półki premium.

W pierwszym półroczu zaświeciła kolejna “czerwona lampka” – wolne przepływy pieniężne (FCF) spadły r/r z 1 260 mln do 1 167 mln PLN. Zanim jednak zaczniemy pisać nekrologi, wczytajmy się w strukturę. To nie był cash burn ratującego się startupu. To potężny CAPEX: sieć masowo zbroiła się w piece do odpieku jedzenia i pakowała gotówkę w rumuńską ekspansję. Kupili infrastrukturę “dzisiaj”, żeby pompować marże “jutro”.

W czwartym kwartale 2025 dostaliśmy jednak mocne argumenty: skorygowana EBITDA na poziomie 1,134 mld PLN wobec konsensusu 1,085 mld. EBITDA była wyższa od konsensusu co było wyraźnym sygnałem, że spadek LfL nie przełożył się na pogorszenie rentowności. To efekt tego, że algorytm lokalizacji nadal znajduje złote żyły, piece w 90% sklepów pompują marże QSR, a Żabka Ads zaczyna już realnie zarabiać. Ulica pytała „co się zepsuło?” przy LfL 5,3% za cały rok. Profesjonalny kapitał wie, że to po prostu powrót do organicznej, zdrowej bazy koszyka – bez sztucznego dopingu cen. I właśnie taki wynik w Q4 pokazał, że „normalizacja” nie oznacza stagnacji.

W branży gdzie wzrost przychodów można po prostu “kupić” zalewając mapę nowymi lokalami, LfL na poziomie 5,3%, wykręcone już po odcięciu inflacyjnej kroplówki, to czysta masa mięśniowa. Dowód, że stare sklepy wciąż żyją, nie kurzą się, a dotychczasowe innowacje zdają egzamin. Fosa obronna wciąż tam jest.

Problem spadającej inflacji i makro poruszę jeszcze w dalszej części artykułu. Dalej postrzegam to jako znaczące zagrożenie, aczkolwiek na dzień dzisiejszy Żabka zwyczajnie broni się wynikami.

Ważna sprawa: bilanse. Fundusze Private Equity po wyjściu z inwestycji lubią zostawiać po sobie dłużne pole minowe. Tymczasem Żabka w sprinterskim tempie spłaca zobowiązania, redukując wskaźnik długu netto z 2,3x przed debiutem do relatywnie bezpiecznego 1,0x na koniec 2025 r.

Mamy tu cichy, ale potężny sygnał dla rynku. Za rok 2025 Zarząd zadeklarował politykę dywidendową zakładającą wypłatę 50% zysku netto za rok 2025. W kolejnych latach widełki 50–70%, w zależności od planów inwestycyjnych. Do tego dochodzą potencjalne buybacki i ewentualne dodatkowe transfery przy nadwyżkach gotówki. Czy mamy do czynienia z historią spółki, która potrafi jednocześnie rozwijać sieć, tworzyć własną technologię i zwracać kasę akcjonariuszom?

Przy P/FCF w okolicach 13x (licząc względem kapitalizacji rynkowej, nie EV), FCF Yield wynosi ok. 7,7% co znaczy, że na każde 100 zł zainwestowane w akcje spółka generuje dziś blisko 8 zł żywej gotówki. Mówiąc prościej to nie jest startup palący kasę w oczekiwaniu na rentowność za pięć lat (tego polski inwestor by nie zakceptował). To biznes, który już teraz zarabia na swój własny rozwój. Osobiście mam alergię na spółki wypłacające wysoką dywidendę. Z drugiej strony nasz płaz jest notowany na GPW, a więc ma obowiązki polskie. Z trzeciej strony jest to już spółka biznesowo całkiem dojrzała. Z czwartej strony wzrost dynamiki zysków na poziomie 2x% i PEG poniżej 1 to coś za co jestem w stanie wiele wybaczyć.

Trzy zakłady o przyszłość

Kurs akcji od IPO stoi w miejscu z godną podziwu konsekwencją. Tymczasem zysk netto po raz pierwszy w historii spółki przekroczył miliard złotych rosnąc rok do roku o niemal 80%. Uczciwie trzeba dodać, że część tego skoku to efekt niskiej bazy z 2024 roku, kiedy spółka dopiero wchodziła na giełdę z pełnym ciężarem kosztów debiutu. Ale nawet po odcięciu jednorazowych pozycji dynamika pozostaje dwucyfrowa, co w tej skali biznesu jest wynikiem, za który spółki w Londynie czy Frankfurcie dostają już inny mnożnik. Wycena stoi w miejscu. Żeby wyrwać się z tego bocznego trendu, rynek musi uwierzyć w trzy obietnice:

-

Żabka Ads. Te te reklamy na których oglądacie jak pysznią się fast foody podczas gdy robicie kawę. To nowy biznes. Podczas gdy sprzedaż paczki chipsów daje kilkanaście procent marży, sprzedaż reklamy przed półką to rentowność rzędu 70-80%. Amazon zbił na tym majątek w internecie, a czy Żabce uda się za rogiem?

-

Produkty własne. 90% sklepów wyposażono w piece. Żabka ucieka do przodu przed kurierami z Glovo, bo przecież każdy może dostarczyć ci paczkę, ale nikt nie ugotuje ci ciepłej zapiekanki o 21:37. Gorący hot-dog z własnej marki ma drastycznie wyższą marżę niż puszka z logo globalnego koncernu. To inżynieria marżowa, która zmienia sieć convenience w okienko przypominające model McDonald’s.

-

Froo. Żadna tam “Żabka Romania”. Jeśli algorytmy i system logistyczny zadziałają w Bukareszcie, zadziałają wszędzie. Udowadniają tym samym, że aplikacja na telefon to tylko wierzchołek góry lodowej, a prawdziwą fosą obronną jest system operacyjny do prowadzenia handlu typu convenience.

Żeby jednak te trzy zakłady w ogóle miały szansę powodzenia, Żabka musiała przestać być tylko sklepem z szyldem, a stać się pełnoprawną firmą technologiczną.

Mały sklep, Big Data

Kiedy otwieramy ich raporty inwestorskie, nie uderza nas w oczy duma z nowej linii kanapek ani zdjęcia uśmiechniętych franczyzobiorców na tle wyremontowanych witryn. Zamiast tego na pierwszych stronach pyszni się inna liczba: 10,9 miliona użytkowników aplikacji Żappka (i 4,3 miliona transakcji!). To poziom penetracji rynku, o którym większość polskich fintechów czy startupów może tylko pomarzyć. Czytając dalej, co chwilę potykamy się o słowa-klucze: ekosystem cyfrowy, chmura, sztuczna inteligencja. Skąd ta ogromna potrzeba, by biznes polegający na sprzedawaniu nam w biegu energetyka i parówki, tak usilnie pudrował się na Dolinę Krzemową?

Odpowiedź jest prosta i sprowadza się do jednej, bezlitosnej komórki w Excelu każdego zarządzającego funduszem. Chodzi o wspomniany wcześniej mnożnik wyceny.

Jeśli rynek przyklei ci łatkę „tradycyjnego handlu”, twój sufit zawiśnie bardzo nisko. Dostaniesz wskaźniki typowe dla dyskontów czy osiedlowych warzywniaków – bezpieczne, nudne, z zerowym miejscem na wyobraźnię. Jeśli jednak zdołasz przekonać kapitał, że te kilkanaście tysięcy sklepów to tak naprawdę tylko fizyczny hardware, rodzaj gęstej sieci serwerów służącej do pozyskiwania i monetyzacji terabajtów danych o nawykach Polaków? Wtedy giełdowa grawitacja przestaje cię dotyczyć. Zasady gry się zmieniają.

Żabka OS – system operacyjny handlu detalicznego

Żabka to de facto, w dużym uproszczeniu, platforma łącząca konsumentów, franczyzobiorców i producentów FMCG.

Punktem wejścia do tego ekosystemu jest Żappka. Z aplikacji korzysta już niemal 11 milionów użytkowników, a każdy zakup, kupon, odbiór paczki czy zamówienie dostarcza spółce kolejnych danych o zachowaniach klientów. Dzięki temu Żabka nie tylko sprzedaje produkty, ale coraz lepiej rozumie, kiedy, gdzie i komu je sprzedawać.

To otwiera drogę do biznesów o znacznie wyższej rentowności niż tradycyjny handel detaliczny, czego dobrym przykładem jest Żabka Ads. Producent napojów czy przekąsek może dziś dotrzeć do klienta dokładnie w miejscu i momencie podejmowania decyzji zakupowej. W efekcie spółka zaczyna monetyzować nie tylko ruch w sklepach, ale również uwagę swoich klientów.

W tym kontekście ekspansja do Rumunii to nie tylko mechaniczne otwieranie kolejnych placówek, ale próba przeniesienia całego modelu operacyjnego obejmującego logistykę, franczyzę, dane, aplikację i usługi cyfrowe na nowy rynek.

I tu jest sedno całej tej historii. Sklep czy platforma? Jeśli pierwsze to wyceniamy metr kwadratowy i idziemy do domu. Jeśli drugie to rozmawiamy o zupełnie innej grze.

Cyber płaz w Data Lake

Nikt nie prosi o zeskanowanie apki po to, by dać darmową kawę za żappsy. Darmowa kawa to tylko koszt pozyskania i utrzymania nas w systemie. Prawdziwym celem jest predykcja.

System wie, że jeśli we wtorki o 17:00 odbierasz paczkę i na zewnątrz pada deszcz, istnieje x% prawdopodobieństwa, że impulsywnie kupisz konkretną przekąskę z oferty premium. I to tu leży najgłębsza fosa tego biznesu. Konkurencja może skopiować układ półek, pomalować sklep na zielono i wstawić własne piece, ale nie może skopiować terabajtów danych o zachowaniu i przyzwyczajeniach milionów Polaków.

Na rynkach kapitałowych za firmy, które potrafią na taką skalę monetyzować predykcję zachowań konsumenckich, wycenia się technologicznym mnożnikiem z Doliny Krzemowej, a nie stawką za metr kwadratowy powierzchni handlowej. Czy na GPW kiedykolwiek do tego dojdzie? Czy to w ogóle możliwe bez przemianowania na Frogshop Corp. i debiutu na Nasdaq?

Ile żabek zmieści się na km2?

Kiedy sieć dobija do 10, 11, a potem 12 tysięcy sklepów, włącza się prawo malejących przychodów. Tradycyjny retail na tym etapie zaczyna łapać zadyszkę, kanibalizować własny ruch, a koszty zamykanych, nietrafionych lokalizacji pożerają zyski. To właśnie nasycenie polskiego rynku i strach inwestorów przed tym, że wkrótce z lodówki wyskoczy nam nowa Żabka, były głównymi rynkowymi obawami.

Tymczasem Żabka w 2025 roku otworzyła 1394 nowe sklepy i nie widać podobnych symptomów nadmiernego nasycenia. Rozwiązaniem była m.in. całkowita eliminacja ludzkiej intuicji. Żabka już dawno przestała wysyłać zwiadowców, aby z notesem w ręku liczyli przechodniów pod nowym osiedlem. Zamiast tego nałożyli na mapę Polski siatkę obejmującą ponad 9 milionów adresów. To potężny, napędzany sztuczną inteligencją poligon, który mieli setki wskaźników dla każdej mikrolokalizacji.

Zanim nad budynkiem pofruną zielono-białe balony, algorytm przeprowadza symulację. Szacuje nie tylko ruch, ale prognozuje przychody, dobiera 2500 artykułów na półki i weryfikuje rygorystyczne kryteria zwrotu z inwestycji. Skynet w służbie franczyzy. Oprogramowanie ma jedno zadanie: zabijać słabe pomysły, zanim pochłoną gotówkę z kasy. I to działa – przy tak intensywnej ekspansji marża EBITDA rośnie do 13,1%, a wskaźnik churn jest trzymany w ryzach. Żabka nie gra już w “gdzie otworzyć sklep”, tylko w “jak szybko nasz algorytm znajdzie kolejną lukę, z której da się wycisnąć X% zwrotu”.

Nawet najdoskonalszy algorytm ma jednak swoje granice fizyki i demografii. Zbliżając się do 15-16 tysięcy sklepów w Polsce, kanibalizacja może stać się problemem niemożliwym do zignorowania, zwłaszcza dla franczyzobiorców. I tutaj “Żabka OS” wyrasta z technologicznej ciekawostki do rangi strategicznej konieczności. Skoro algorytm to tylko oprogramowanie, można go sklonować na dowolnym europejskim dysku. Eksport tego cyfrowego środowiska do Rumunii pod marką Froo to być albo nie być dla utrzymania wyceny wzrostowej. Jeśli udowodnią, że potrafią bezstratnie zainstalować swój system operacyjny na nowym, zagranicznym hardware, ostatecznie zneutralizują strach inwestorów przed polską ścianą nasycenia.

Czy opłaca się tyle otwierać?

Spółka ładuje setki milionów złotych w ekspansję i nowy CAPEX, musimy wiedzieć, jak szybko ten kapitał wraca do bazy. Sprawozdania rzadko epatują ujęciem procentowym zwrotu dla nowej infrastruktury, ale podrzucają metrykę o wiele bardziej czytelną, mianowicie okres zwrotu nakładów. Dla sklepów otwartych w 2023 roku średni czas spłaty inwestycji wyniósł zaledwie 12 miesięcy, a w dużych miastach potrafi zejść nawet do 9 miesięcy. Zamiast zadyszki związanej ze skalą, mamy tu trend rosnącej efektywności.

Jeszcze w 2017 roku czas ten wynosił 20 miesięcy. Utrzymanie takiej dyscypliny alokacji kapitału przy otwieraniu ponad tysiąca lokali rocznie to ostateczny dowód na to, że algorytmy predykcyjne to w tym przypadku nie marketingowa wydmuszka ale realny system chroniący przed otwieraniem nierentownych pustostanów.

Inżynieria marżowa - kogo potrzebuje centrala?

Łatwe zyski z samego faktu wieszania nowego szyldu się skończyły. Teraz wjeżdża twarda inżynieria marżowa. Jakie oferty zobaczycie w zakładce /kariera? Ano “Director of Margin Effectiveness” czy “Margin Management Expert”. To bardzo wymowny sygnał. Zarząd doskonale zdaje sobie sprawę z tego priorytetu i podejmuje aktywne kroki. Kiedy spółka tworzy stołki dyrektorskie tylko po to, żeby rzeźbić w ułamkach procentów na koszyku to może oznaczać, że idzie zima dla tradycyjnego wzrostu.

Iluzja B2C

Prawdziwym klientem Żabki nie jest facet kupujący o 6:30 energetyka. Jest nim franczyzobiorca. Centrala to w gruncie rzeczy wielki, zautomatyzowany hurtownik B2B, który inkasuje marżę jeszcze zanim paleta wyjedzie z magazynu. Ryzyko zostaje na dole drabiny. W tym modelu zysk centrali realizuje się w dużej mierze już w momencie, gdy paleta z towarem opuszcza centrum logistyczne. Ryzyko kradzieży, przeterminowanego asortymentu czy rosnących kosztów pracy na kasie ląduje na barkach ajenta na dole drabiny. Centrala inkasuje marżę hurtową i opłaty systemowe, zachowując niemal sterylny profil ryzyka.

Dlaczego rynek nie wie jak wycenić Żabkę (to nie pytanie)

Najlepsze okazje na giełdzie nie biorą się z wymyślania koła na nowo. Biorą się z tego, że rynek wciąż widzi stare koło, a pod maską jest już zupełnie inny silnik.

To co robi Żabka w języku ludzi nieposługujących się banalnymi pojęciami nazywa zsię arbitrażem tożsamości. Giełda uparcie wycenia ją jak dojrzałą, powoli nasycającą się sieć osiedlowych sklepików. Tymczasem pod spodem zachodzi gwałtowna, strukturalna zmiana. Żabka systematycznie ucieka od niskomarżowego handlu na rzecz wysokomarżowej gastronomii i ultra-rentownego biznesu reklamowego. Inwestor przestaje płacić za puszkę Coca-Coli, a zaczyna zarabiać na technologicznej marży z reklam dla milionów konsumentów.

Oto jak wtedy wyglądałaby wycena Żabki na podstawie danych z kwietnia 2026 (EBITDA ~4,35 mld PLN, dług netto ~4,4 mld PLN, liczba akcji ~860 mln.). W nawiasach dla konkurencji mnożnik ev/ebitda.

- Obecna wycena (7,8x EV/EBITDA):** ok. 22 PLN

- Zagraniczna konkurencja (Reitan - 10,0x): ok. 36,5 PLN

- Liderzy branży (Circle K - 12,0x): ok. 44,5 PLN

- Wycena premium (15,0x): ok. 57 PLN

Schodząc jednak na ziemię. Premia technologiczna na poziomie 15x to scenariusz hurraoptymistyczny. Klonowanie softu kosztuje zero, ale “klonowanie” Żabki to zakup pieców, zaopatrzenia i rachunki za prąd. 10-12x to moim zdaniem szklany sufit dla tego formatu, nawet przy idealnej, biznesowej egzekucji.

Przy 12x Żabka byłaby warta prawie dwa razy tyle co dziś. Nawet przy konserwatywnym wskaźniku 10x dostajemy solidny upside bez żadnego reratingu na „tech”. Warto też zauważyć, że nawet jeśli wskaźnik P/E na poziomie 20x wydaje się wysokie dla retailu, to przy tempie wzrostu EPS rzędu 25–30% (przyjmuję tu konserwatywną projekcję, odrywając się od efektu niskiej bazy z 2024 roku), wskaźnik PEG ląduje poniżej 1,0. To klasyczny sygnał potencjalnego niedowartościowania spółki wzrostowej — choć uczciwie: PEG jest wskaźnikiem z gwiazdką, bo zakłada że wzrost będzie liniowy i nie uwzględnia kosztu kapitału. Mimo to przy takim poziomie ciężko go zignorować.

Zarząd konsekwentnie mówi: rentowność Froo na poziomie polskiego core (czyli 3,1–3,2% marży) ma zostać osiągnięta w horyzoncie 3–4 lat od startu, czyli najwcześniej 2028–2029. Na dziś (kwiecień 2026) Froo ma już ~200 sklepów i ruch klientów zbliża się do polskiego poziomu. Jak tylko sieć dojdzie do 300–400 sklepów i algorytm lokalizacji oraz asortyment się skalibrują, Froo zacznie generować dodatni wkład do grupy. Do tego momentu Rumunia to piękna opcja call – kupujesz polski core, a Froo dostajesz gratis.

Jeśli “Żabka OS” sprawdzi się za granicą i udowodni skalowalność na inne rynki, całkowity TAM spółki ulegnie drastycznemu powiększeniu, wymuszając rerating w górę. Poprawa na bilansach też gra swoją rolę. Największym ryzykiem w spółkach po przejściach z funduszami PE jest zadłużenie. Tutaj to ryzyko zostało częściowo zmitygowane. Zjazd długu do poziomu 1,0x i bezpiecznik wolnej gotówki oznaczają, że spółka uruchomiła skup akcji własnych i szykuje się do wypłaty dywidend.

Gotowanie żaby

A tu najbrudniejsze ryzyko, którego nikt nie chce głośno nazywać. Jeśli wrzucisz płaza do wrzątku (nie róbcie tego), natychmiast wyskoczy. Jeśli jednak włożysz go do chłodnej wody i zaczniesz powoli podgrzewać (też tego nie róbcie), żaba nie zauważy zmiany temperatury, aż będzie za późno.

W przypadku giełdowej Żabki tą powoli zmieniającą się temperaturą jest gasnąca inflacja. Przez ostatnie lata działała ona jak potężny steryd dla przychodów i wskaźnika LfL. Wzrosty “robiły się same” poprzez niemal automatyczną aktualizację cenników. Żabka, jak i cała branża, przyzwyczaiła się do tego cieplarnianego środowiska. Co jednak, jeśli inflacja jedzenia zejdzie na dobre do 2% i zostanie tam na lata?

Wtedy wchodzimy w fazę powolnego schładzania. Piękne 5,3% LfL z 2025 roku z kwartału na kwartał może osuwać się w dół – do 4%, potem 3%, niemal niezauważalnie usypiając czujność inwestorów. Jeśli zarząd nie zdąży w porę odpalić na pełną skalę nowych, wysokomarżowych silników, by zrekompensować ten ubytek, spółka może “ugotować się” w stagnacji. A giełda nie ma litości dla spółek growth, które nagle przestają rosnąć. Mnożnik wyceny niewątpliwie zostanie wtedy ścięty do poziomu przyziemnej sieci handlowej.

Gdzie mogę się mylić

Oprócz wspomnianego ryzyka dezinflacji, trochę pytań, które psują resztę narracji…

-

Rumuński gambit Żabka otworzyła ponad 170 sklepów w Rumunii i chwali się rosnącą rozpoznawalnością marki. Ale historia franczyz w Europie Środkowej jest usłana ciałami świetnych konceptów, które nie potrafiły przeskoczyć kulturowej i logistycznej przepaści między krajami. Rumuński konsument ma inne nawyki, inne godziny, inny stosunek do convenience. Jeśli Froo po trzech-czterech latach nie osiągnie rentowności na poziomie porównywalnym z polskim core businessem, cały argument o “Żabka OS jako modelu skalowalnym” traci fundament. Zostają sklepy, nie platforma. Na ten moment strata EBITDA to ok. 22 mln PLN, przy przychodach rosnących w dwucyfrowym tempie r/r. Docelowa rentowność Rumuńskiej sieci została określona na 3,1–3,2% co odpowiada marży polskiego core. I nie, nie wiadomo kiedy ma to nastąpić.

-

Nasycenie rynku w PL Polska jest jednym z najbardziej nasyconych rynków w Europie jeśli chodzi o convenience. Przez lata Żabka rosła dzięki dokładaniu kolejnych lokalizacji, ale każde kolejne otwarcie zwiększa ryzyko kanibalizacji istniejącej sieci. Jeśli tempo wzrostu LfL spadnie do niskich jednocyfrowych wartości, a nowe sklepy zaczną odbierać ruch już istniejącym placówkom, inwestorzy mogą dojść do wniosku, że era łatwego wzrostu dobiegła końca. Wyraźnie chcę zaznaczyć, era ŁATWEGO wzrostu, a nie wzrostu w ogóle. Póki co też nie widać tego po wynikach i projekcjach.

-

Brak reklamodawców Segment Ads w Amazonie wyrósł na wysokomarżowego giganta, bo ma setki milionów transakcji dziennie i ilość danych, przy których te z Żabki wyglądają jak szkolny notatnik. Polski rynek FMCG jest relatywnie niewielki, liczba marek gotowych płacić za precyzyjne kampanie - ograniczona. Żabka ma dziś niecałe 6000 ekranów i 170 kampanii rocznie. To brzmi imponująco, dopóki nie zestawimy tego z tym, ile podobny biznes generuje w przychodach w stosunku do całej sprzedaży. Przychód ze wszystkich Nowych Silników Rozwoju (Jush, Delio, Ads, Froo) to 1,53 mld PLN. W odróżnieniu od Amazona i jego wirtualnej półki w sklepie spędzamy mniej czasu. Ilość cyfrowych banerów, którymi możena nas zaatakować, zanim rzuci koszykiem z frustracji, zderza się tu z biologicznym i fizycznym sufitem. Jeśli Retail Media zostanie niszowym dodatkiem zamiast samodzielnym silnikiem rentowności, mnożnik technologiczny nigdy nie zostanie przyznany.

-

Próg bólu mikroprzedsiębiorcy Większość ryzyka operacyjnego, kosztów najmu i presji płacowej wypchnięta jest na franczyzobiorców. System działa pięknie, dopóki sklep zarabia na tyle, by wynagrodzić im ten trud. Przy drastycznie rosnącej płacy minimalnej i kosztach energii, zysk ajentów jest pod presją. Algorytm w centrali może pokazywać, że sklep na rogu nadal generuje przychody, ale jeśli człowiek za kasą przestanie wiązać koniec z końcem, system się zawali. Jeśli Żabka będzie zmuszona oddać im część własnej, wysokiej marży z centrali, by zapobiec buntom na pokładzie, zyski grupy zaliczą natychmiastowy twardy reset.

-

Co jeśli rynek się nie myli? Być może wszystkie dodatkowe usługi – gastronomia, retail media, Żappka, logistyka i Rumunia – są wartościowymi dodatkami, ale nie zmieniają fundamentalnego faktu, że większość zysków nadal generuje tradycyjny handel detaliczny. Jeśli tak jest, Żabka zasługuje na premię względem klasycznych sieci handlowych, ale nie na mnożniki spółek technologicznych. W takim scenariuszu biznes może dalej rosnąć, a akcje mimo to przez lata zachowywać się przeciętnie.

Mroczna strona liścia - etyka i monetyzacja nałogów

Raporty niefinansowe Żabki ociekają zielenią, chwaląc się redukcją śladu węglowego, rPET-em i nowoczesnymi rozwiązaniami eko. Sęk w tym, że ESG to nie tylko „E”, ale też „S”. I to właśnie pod tym ekologicznym pudrem kryje się największy wizerunkowy trup w szafie.

Ten biznes to w pewnej mierze precyzyjna, inżynieryjna monetyzacja złych nawyków. Jeśli odrzemy aplikację i nowoczesny wystrój z całej tej fajnomiejskiej otoczki, ujrzymy mechanizm oparty na agresywnej promocji alkoholu i tytoniu. Słynne wielosztuki czy ściana małpek i wkładów do e-petów w strefie przykasowej to fundament impulsowego koszyka i szkodliwych nawyków. Algorytmy predykcyjne i profilowanie persony nie muszą być złe w swojej naturze, ale kiedy wykorzystujemy je po to by wcisnąć klientowi wracającemu z pracy (lub o zgrozo, idącemu do pracy) więcej taniego alkoholu w rzekomo „promocyjnej” cenie, ocena pozostaje jednoznaczna.

Jak już wspomniałem, w praktyce ryzyoko spychane jest na sam dół drabiny pokarmowej – franczyzobiorców. To ajent bierze na klatę rosnące koszty stałe, opłaty za energię czy ubytki w towarze. I często sięga po jedyny bufor, jaki mu pozostał: koszty pracy. To dlatego raczej nie uświadczymy nigdy obsługi na stabilnych umowach o pracę. Model ten masowo opiera się na umowach zlecenie, studentach, migracji i gigantycznej rotacji kadr. Rzecz jasna nie jest to problem wyłącznie Żabki, a zjawisko dotyczy całej branży retail i gastronomii w większości części świata.

I jest to również ryzyko inwestycyjne. Zachodnie fundusze mają coraz ostrzejsze filtry ESG i mogą po prostu zacząć wykluczać część spółek ze swoich portfeli. Po drugie: regulacje. Wystarczy jedna ustawa zakazująca wielosztukowania alkoholu, ograniczająca godziny jego sprzedaży, kolejne regulacje w zakresie niedziel handlowych lub umów cywilnoprawnych, aby naruszyć ekosystem lub przynajmniej wpłynąć negatywnie na sentyment. Dla uczciwości należy dodać, że spółka również podnosi ten temat i wskazuje jako czynnik ryzyka regulacyjnego.

Mocno trzymam kciuki za dalszy rozwój, ale ten napędzany przez inne źródła przychodów.

Podsumowanie

Żabka to nie sklep, a ekosystem.

Moje osobiste przekonanie (i podkreślam, że to wyłącznie moja opinia) jest taka, że nie stać mnie na zignorowanie spółki, która dowozi każdy wskaźnik, który obiecała, redukuje dług szybciej niż zakładała, wchodzi w nowe biznesy bez niszczenia rentowności core, i robi to w środowisku makro, które nie rozpieszcza.

Rerating nastąpi wtedy, gdy rynek przestanie pytać “czy Żabka dowozi?” i zacznie pytać “co jeszcze Żabka może zrobić?” Froo musi pokazać rentowność. Retail Media musi pokazać przychody, które da się wyodrębnić w raporcie jako osobną linię. Aplikacja musi wyjść poza zbieranie żappsów.

Czy tak będzie? Nie wiem. Ale wiem, że historia spółek, które konsekwentnie dowożą obietnice, rzadko kończy się nudno. Finalnie jestem zdania, że Żabka ma potencjał na klasycznego compoundera z więcej niż satysfakcjonującym tempem dynamiki wzrostu.

Podobało się? Masz projekt lub pytanie?